中国光纤光缆光棒行业发展历程、市场概况及未来发展前景研究报告

一、发展历程:从依赖进口到自主引领

中国光纤光缆及上游关键原材料光棒(光纤预制棒)行业的发展,是一部从无到有、从弱到强的奋斗史。其历程可大致分为三个阶段:

1. 起步与依赖期(20世纪80年代-21世纪初)

行业初期,国内技术基础薄弱,光纤光缆生产所需的核心材料——光棒几乎完全依赖进口,产业发展受制于人。企业主要从事光纤拉丝和光缆成缆等中下游环节,利润空间有限。

2. 突破与成长期(21世纪初-2010年代中期)

在国家政策支持和市场需求驱动下,以长飞、亨通、中天、烽火(现属中国信科)为代表的国内企业,通过自主研发或技术合作,相继突破了光棒制造的技术壁垒,实现了规模化生产。这标志着中国光纤光缆产业链实现了从光棒、光纤到光缆的完整闭环,自主可控能力大幅增强。

3. 规模化与全球引领期(2010年代中期至今)

随着“宽带中国”、“网络强国”等战略的深入实施,尤其是4G/5G网络、FTTH(光纤到户)的规模建设,国内市场需求爆发。中国一跃成为全球最大的光纤光缆生产国和消费国。龙头企业产能持续扩张,技术水平跻身世界前列,并开始大规模向海外输出产品与技术,在全球市场占据举足轻重的地位。

二、市场概况:规模巨大,竞争与整合并存

1. 市场规模与结构

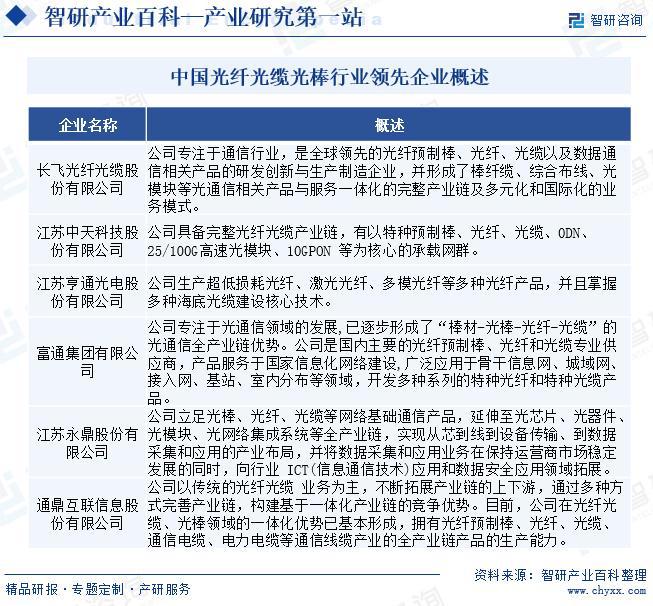

中国光纤光缆市场经过多年高速增长,目前已进入成熟期,市场规模全球第一。市场需求主要来源于三大运营商的基础网络建设(5G、千兆光网)、数据中心互联、电力、交通等特种领域。市场呈现明显的“金字塔”结构:少数几家头部企业(如长飞、亨通、中天、富通等)占据了大部分市场份额,尤其在利润较高的光棒环节集中度更高。

2. 光纤销售特点

光纤销售与运营商集采招标周期紧密绑定,价格和需求量受其投资节奏影响显著。在经历了前期需求高峰后,市场总体需求趋于平稳,产品价格在经历激烈竞争后也回归理性。销售模式以直销为主,产品同质化竞争压力较大,但头部企业正通过提升产品性能(如超低损耗、大有效面积光纤)、布局海外市场和提供差异化解决方案来寻求突破。

3. 竞争格局

国内市场竞争激烈,已形成相对稳定的寡头格局。竞争不仅体现在价格和产能上,更延伸至核心技术(如VAD、OVD等光棒制造工艺)、成本控制、产业链一体化程度以及国际化运营能力。行业经历过多轮洗牌,集中度不断提升。

三、未来发展前景与挑战

1. 核心驱动力

新基建战略: “东数西算”工程、千兆城市、5G深度覆盖将持续为光纤网络建设带来增量需求。

技术演进: 光纤通信向400G/800G及更高速率发展,对超低损耗、大有效面积等新型光纤需求增加。数据中心内部高速互连需求激增,带动多模光纤及特种光纤销售。

应用场景拓展: 海洋通信、智能电网、轨道交通、工业互联网等领域对特种光纤光缆的需求日益增长。

海外市场: 全球范围内的数字化和宽带普及,特别是发展中国家和“一带一路”沿线国家的网络建设,为中国企业提供了广阔的出海空间。

2. 主要挑战

国内需求波动: 运营商资本开支重点可能阶段性转移,导致传统光纤需求增长放缓或波动。

原材料成本压力: 上游硅材料、四氯化锗等价格波动影响利润。

国际贸易环境: 部分国家地区的贸易保护政策可能对海外销售造成影响。

技术迭代风险: 需持续投入研发以跟上硅光集成、空芯光纤等潜在颠覆性技术的发展步伐。

3. 前景展望

中国光纤光缆光棒行业将从规模驱动转向 “质量与技术”双轮驱动。发展前景呈现以下趋势:

- 高端化: 具备核心技术、能生产高端产品(如海洋光缆、特种光纤)的企业将获得更高溢价。

- 一体化与全球化: 拥有“光棒-光纤-光缆”完整产业链和全球销售网络的企业抗风险能力更强,利润更稳定。

- 多元化: 领先企业将不再局限于通信领域,而是向能源、海洋、传感等多元化应用领域拓展,打造第二增长曲线。

- 智能化与绿色化: 智能制造降本增效,以及绿色低碳生产工艺,将成为行业可持续发展的关键。

结论

中国光纤光缆光棒行业已建立起强大的全球竞争力。尽管面临短期市场需求结构调整的挑战,但长期来看,在数字经济浪潮和新技术革命的推动下,行业仍具有坚实的发展基础。聚焦技术创新、深化产业链优势、积极开拓多元化及海外市场的企业,将在新一轮行业发展中脱颖而出,继续巩固中国在全球光通信产业中的引领地位。光纤销售作为产业链的价值实现环节,也将随产品结构升级和应用场景拓宽,迈向更高质量的发展阶段。

如若转载,请注明出处:http://www.huituhu.com/product/67.html

更新时间:2026-06-19 18:34:50